Quando falamos em queda acentuada de uma ação e sua respectiva venda na Bolsa de Valores, um dos casos mais conhecidos que logo vem à cabeça é o da venda das ações CIEL3.

Sabemos que todo investidor de longo prazo sonha manter suas ações em carteira por vários anos seguidos. Porém, mesmo esse tipo de investidor pode ter que vender suas ações em algum momento.

Afinal, ter que vender alguma ação também faz parte da vida do investidor de longo prazo.

Não queremos dizer que é necessário ficar “girando a sua carteira’’, pelo contrário. Mas, em alguns momentos, vender alguma ação será até importante para a proteção da sua carteira.

É exatamente o que ocorreu, por exemplo, no comentado caso da Cielo (CIEL3).

Diferentemente de casos como o do IRB (IRBR3), Cielo não teve nenhum tipo de fraude. As suas atividades continuaram funcionado normalmente, a empresa nunca fechou nenhum ano com prejuízo e, ainda, segue como sendo o maior do seu setor, com 30% de marketshare.

Nesse sentido, vamos tentar entender como uma empresa que nunca deu prejuízo anual e que segue na liderança de mercado é alvo de tanta polêmica, com suas ações caindo quase 90% desde a máxima, em dezembro de 2016.

CIELO: “ATÉ ONDE AS MARGENS PODERIAM CAIR?”

A Cielo sempre foi sinônimo de altas margens e gordos pagamento de dividendos. Há alguns anos, o mercado não era tão competitivo como hoje, e Cielo ”nadava de braçadas”.

Até 2009, as maiores bandeiras – Mastercard e Visa – detinham contratos de exclusividade com duas empresas: a Visanet (Cielo) e a Redecard (Rede) e mandavam no mercado.

No entanto, em 2010 tudo mudou.

Após um estudo sobre a relação da Visa com a Visanet, o Conselho Administrativo de Defesa Econômica (CADE) entendeu que a exclusividade contratual usufruída pela adquirente no país infringia a ordem econômica.

Como resultado dessa decisão, ocorreu a quebra da exclusividade no mercado de adquirência nacional.

Essa perda de exclusividade abriu as portas para a competição. Obviamente, não teríamos centenas de concorrentes operando na semana seguinte àquela decisão do CADE. Porém, isso já serviu para acender o ”sinal amarelo” para Visanet e Mastercard.

Além disso, o segundo movimento que chamou a atenção do mercado ocorreu em 2012, quando o Itaú (ITUB4) usou mais de R$ 10 bilhões para fazer o fechamento de capital da Redecard (RDCD3). Na época, duas coisas ficaram claras:

– A primeira é que o próprio Itaú já tinha entendido que o mercado havia mudado e que não fazia sentido deixar Redecard como uma empresa independente, até porque a empresa, com o aumento da concorrência, poderia fazer negócios que não seriam lucrativos para os acionistas da companhia.

Lembrando que, diferentemente da Cielo, a Redecard já tinha nascido como uma plataforma multibandeira.

– A segunda é que o Itaú protegeu os acionistas de Redecard com aquele fechamento de capital. Se o próprio banco já havia percebido que o mercado tinha mudado, e a época das ”vacas gordas” estava prestes a terminar, não fazia sentido deixar as ações da sua controlada Redecard ”sangrar no mercado”.

Ao contrário de ITUB4, o Banco do Brasil (BBAS3) e o Bradesco (BBDC4), que já comandavam a Cielo, deixariam os acionistas de CIEL3 ao sabor do que ocorreria nos próximos anos.

Já em 2016, com o mercado mais concorrido, tivemos a exclusão de acordos bilaterais entre adquirentes e bandeiras. Ou seja, a Cielo passou a transacionar mais de 80 bandeiras em suas máquinas.

Em suma: em pouco menos de 6 anos, o mercado havia se transformado profundamente, e Cielo não seria mais aquela empresa anterior a 2010.

“A CIELO NÃO VAI QUEBRAR”

Durante todos esses anos, muitas pessoas, ao invés de encarar os fatos e mudanças, argumentavam que “A Cielo não iria quebrar” e que, por isso, não fazia sentido vender suas ações.

Muitas vezes, os investidores têm dificuldade em entender que uma empresa não precisa quebrar para ele perder dinheiro. A Cielo é um exemplo clássico disso. A empresa dificilmente iria ou vai quebrar, mas também não voltaria e nem vai voltar àquela época de margens gordas.

O complicador no caso da Cielo é que essas mudanças foram ocorrendo dia após dia, semana após semana e, como o ”sapo sendo aquecido na panela com água”, muitos investidores ficaram ”anestesiados” sem entender exatamente o que estava acontecendo.

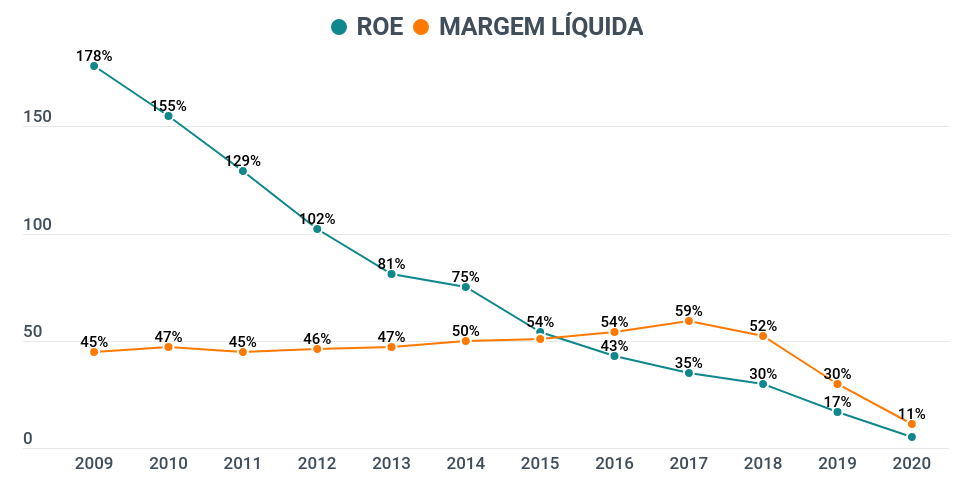

Porém, uma coisa era certa: as margens, ROEs, lucros e dividendos iriam cair. Mas, até onde esse movimento iria? Até onde a margem da Cielo cairia?

Além disso, não gostamos de negócios que dificilmente sustentarão suas margens e lucros ao longo dos anos.

E esse caso é ainda pior, pois a previsibilidade do que poderia acontecer é muito baixa. É como dirigir um carro em uma noite escura, com muita neblina.

RECOMENDAÇÃO DE VENDA CIEL3

Por consequência, em outubro de 2017 recomendamos a venda das ações CIEL3.

Considerando o preço atual, protegemos os nossos clientes de uma queda de quase -80%.

Sobre os resultados de Cielo, infelizmente, estávamos certos…as margens e ROE não pararam de cair:

Quando algo muda estruturalmente, nossa posição também deve mudar. Negócios sem previsibilidade, com concorrência aumentando e margens derretendo devem ser sempre evitados. Tem muita coisa boa no mercado, para nos agarrarmos a negócios que não fazem mais sentido.

A CIELO HOJE

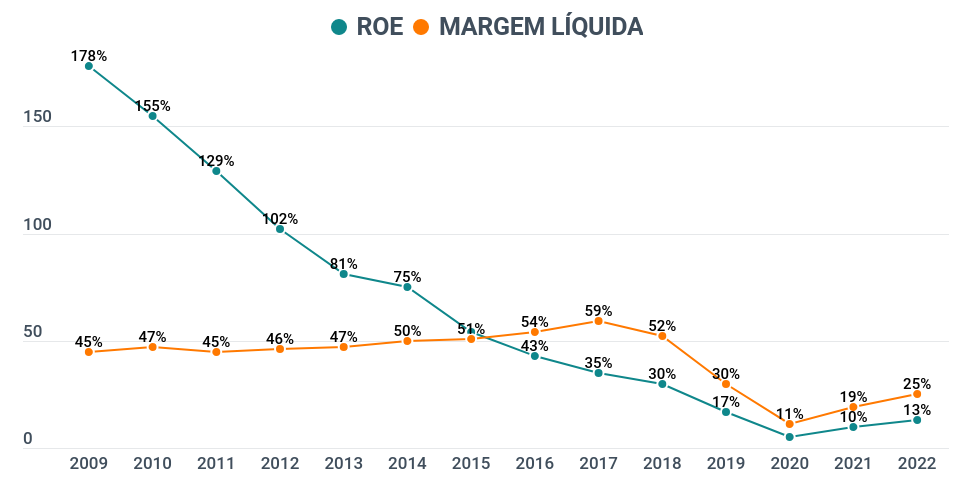

Depois de todos esses anos de queda não só das ações, mas como das margens da empresa, entendemos que a companhia atualmente já passa a ser negociada com um valor condizente com o que ela pode entregar.

Além disso, dificilmente a empresa perderá mais margens e terá condições de pagar dividendos razoáveis. Abaixo, podemos ver que tanto ROE quanto a Margem Líquida não só estabilizaram, como também melhoram nos últimos 2 anos:

RESULTADOS ATUAIS E RETIRADA DA RESTRIÇÃO

A Cielo (CIEL3) divulgou seus resultados do segundo trimestre de 2023. O destaque vai para a receita líquida consolidada de R$ 2,64 bilhões, representando um crescimento de +4% em relação ao mesmo período do ano anterior.

No segmento Cielo Brasil, a base ativa de clientes apresentou um recuo de -13,6% em relação ao 2T22. No entanto, essa redução foi compensada por um maior yield.

Já na Cateno, os resultados foram impulsionados por um mix mais favorável de transações e pela expansão do volume, além de uma gestão de custos mais eficiente.

O lucro líquido consolidado atingiu R$ 708,5 milhões, registrando um aumento de +11,5% na comparação anual. Vale ressaltar que a companhia foi impactada positivamente por reversões de provisões, totalizando cerca de R$ 222 milhões.

Dessa forma, mesmo que não tenhamos recomendação de compra em Cielo e entendamos que existam alternativas mais interessantes de empresas que atuam no mercado financeiro, retiramos, desde o início de 2022, a restrição em relação as ações CIEL3.

Lembrando que, existe a possibilidade de Banco do Brasil e Bradesco, em algum momento, optarem por fechar capital da Cielo.

QUER RECEBER AS MELHORES RECOMENDAÇÕES DE AÇÕES PARA O LONGO PRAZO?

Então, você precisa conhecer a nossa assinatura Carteiras Capitalizo, a ferramenta focada em longo prazo mais completa do mercado brasileiro.

Apenas para mostrar a qualidade das nossas recomendações, abaixo trazemos os desempenhos de três das nossas Carteiras de Ações mais procuradas: