TAXA SELIC X FUNDOS IMOBILIÁRIOS

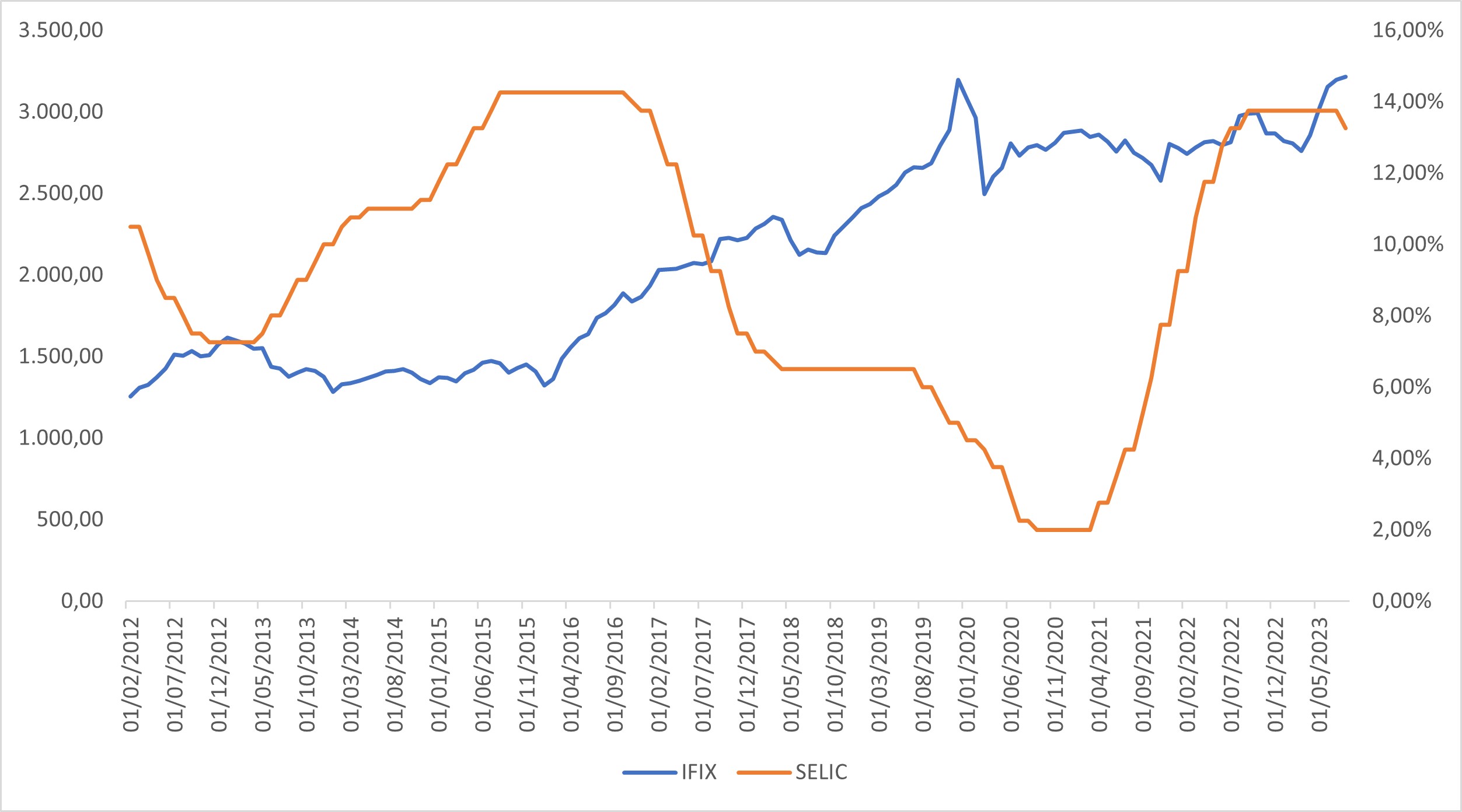

Historicamente, existe uma forte correlação entre a taxa de juros e os FII. Essa correlação é conhecida no mercado como negativa, ou seja, quando um sobe o outro tende a cair. Olhando para o gráfico de histórico da correlação entre os dois, podemos perceber claramente enquanto a Selic sobe, a rentabilidade dos fundos imobiliários tende e diminuir, e vice-versa. Os dados do gráfico são de 2012, período que em temos dados mais robustos e confiáveis para fazer a comparação. Utilizamos também o índice de referência de desempenho da classe de fundos imobiliários, IFIX, para a análise.

PRECIFICAÇÃO DOS ATIVOS

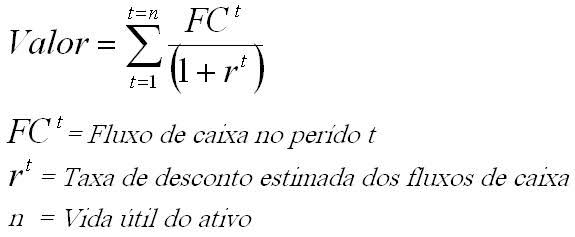

Como os FII investem imóveis que são investimentos de longo prazo, ao qual estão sujeitos à variação de inflação e juros que impactam diretamente o setor de construção civil, os efeitos da correlação dos preços das cotas dos fundos imobiliários ficam ainda mais evidentes com as variações dos juros de prazos mais longos (juros futuros). Por mais que exista uma correlação entre a Taxa Selic e os FII, o que precifica de forma mais assertiva os preços das cotas são os juros futuros. Em relação a esses últimos, a percepção de risco em relação ao que pode acontecer no futuro é que norteia a tomada de decisão dos investidores. São estes juros os utilizados nos modelos de precificação dos ativos, inclusive, das ações. Em relação à precificação dos FII e das ações, um dos modelos mais utilizados é o de fluxo de caixa descontado (DCF, imagem abaixo), no qual se projeta o fluxo o caixa do fundo imobiliário (ou da empresa), e traz esses fluxos à valor presente utilizando uma taxa de desconto. Dentro dessa taxa estão inclusos os juros futuros.

RENDIMENTOS

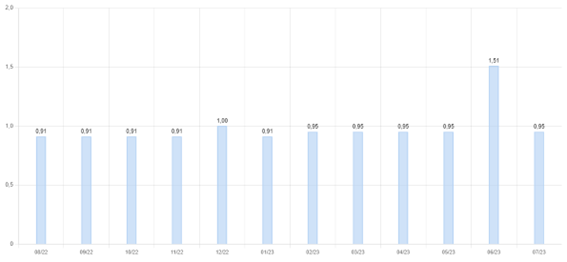

Da mesma forma, é possível fazer uma relação entre os FII e a Selic considerando o custo de oportunidade. Custo de oportunidade é o quanto você abre mão de ganhar ao tomar uma decisão de investimento. A imensa maioria dos fundos pagam rendimentos mensais a seus cotistas. Esta renda é proveniente dos aluguéis e venda de imóveis investidos pelo fundo e eles são obrigados a distribuir no mínimo 95% de seu lucro, considerando o regime de caixa no semestre. Quando a Selic está em um patamar relativamente baixo, a maioria dos investidores estão alocados em renda variável, pois os ativos de renda fixa acabam não entregando retornos atrativos. Nesses momento, ao analisarmos a rentabilidade dos fundos imobiliários, na maioria deles, apenas os rendimentos distribuídos superam com certa facilidade a rentabilidade de aplicações mais conservadoras. Como exemplo, o gráfico abaixo apresenta a distribuição de rendimentos nos últimos doze meses do fundo imobiliário Kinea Renda Imobiliária, de código KNRI11. A análise do gráfico acima nos permite concluir que o fundo KNRI11 distribuiu aproximadamente R$ 11,81 reais por cota aos seus cotistas nos últimos doze meses. Se consideramos o valor da cota de R$ 161,25, no fechamento do dia 31/07/23, temos um Dividend Yield anualizado de 7,32%.

De forma geral, os investidores não gostam de assumir riscos. E, por isso, os fundos imobiliários são uma das melhores opções da renda variável para quem não tem apetite ao risco ou para quem está dando seus primeiros passos na Bolsa de Valores.

Os rendimentos garantem uma boa previsibilidade, enquanto a variação do preço das cotas tem uma volatilidade, em média, três vezes menor.

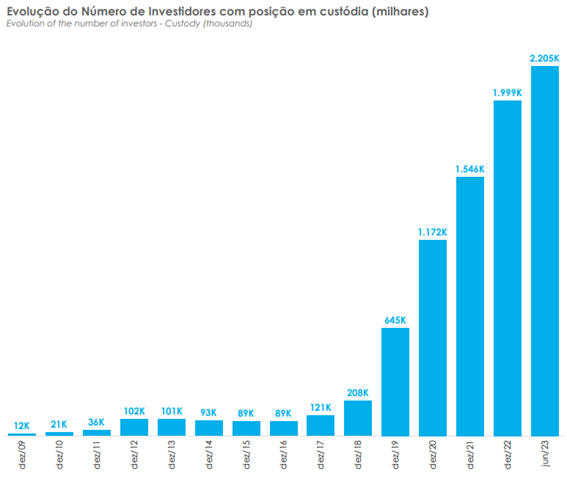

E a gente pode perceber isso olhando para a evolução do número de investidores em fundos imobiliários nos últimos anos. Mesmo diante de um cenário bastante desafiados com a pandemia, guerra da Rússia X Ucrânia, eleições e juros nas máximas, o número de investidores mais do que dobrou no período.

A análise do gráfico acima nos permite concluir que o fundo KNRI11 distribuiu aproximadamente R$ 11,81 reais por cota aos seus cotistas nos últimos doze meses. Se consideramos o valor da cota de R$ 161,25, no fechamento do dia 31/07/23, temos um Dividend Yield anualizado de 7,32%.

De forma geral, os investidores não gostam de assumir riscos. E, por isso, os fundos imobiliários são uma das melhores opções da renda variável para quem não tem apetite ao risco ou para quem está dando seus primeiros passos na Bolsa de Valores.

Os rendimentos garantem uma boa previsibilidade, enquanto a variação do preço das cotas tem uma volatilidade, em média, três vezes menor.

E a gente pode perceber isso olhando para a evolução do número de investidores em fundos imobiliários nos últimos anos. Mesmo diante de um cenário bastante desafiados com a pandemia, guerra da Rússia X Ucrânia, eleições e juros nas máximas, o número de investidores mais do que dobrou no período.

Fonte: B3

Nesse momento, somos mais de 2,2 milhões de brasileiros investindo em FII, mais de 1% do total população brasileira (203 milhões).

Fonte: B3

Nesse momento, somos mais de 2,2 milhões de brasileiros investindo em FII, mais de 1% do total população brasileira (203 milhões).