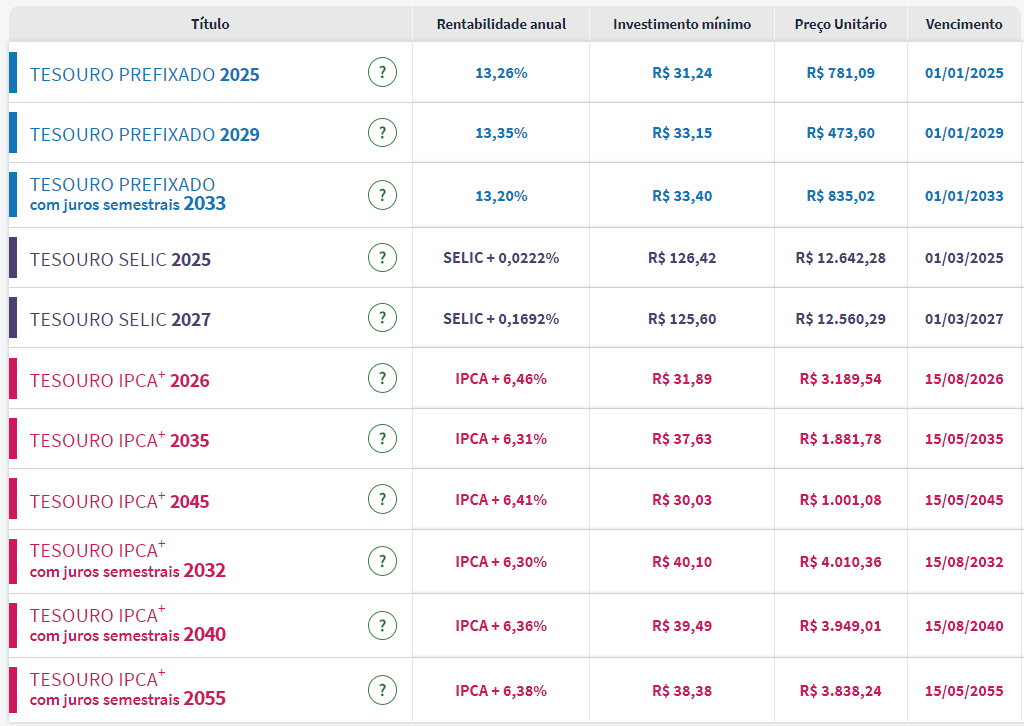

TAXAS DOS TÍTULOS DO TESOURO DIRETO

Confira como estão as taxas dos Títulos do Tesouro Direto e o panorama do mercado de Títulos Públicos:

BASE DE INVESTIDORES

Em novembro de 2022, 448.136 novos participantes se cadastraram no Tesouro Direto. O número total de investidores cadastrados ao fim do mês atingiu 22.048.922, o que representa aumento de 43,0% nos últimos doze meses.

O número de investidores ativos chegou a 2.109.570, uma variação de 21,6% nos últimos doze meses. No mês, o acréscimo foi de 7.257 novos investidores ativos.

OPERAÇÕES DE INVESTIMENTO

Em novembro de 2022, o estoque do Tesouro Direto alcançou um montante de R$ 102,98 bilhões, o que significa um aumento de 1,7% em relação ao mês anterior (R$ 101,23 bilhões) e aumento de 34,4% sobre novembro de 2021 (R$ 76,6 bilhões).

Os títulos remunerados por índices de preços se mantêm como os mais representativos do estoque, equivalendo a 51,60% do total. Na sequência, vêm os títulos indexados à taxa Selic, correspondendo a 32,9%, e, por fim, os títulos prefixados, que representam 15,5% do total.

RENTABILIDADE

Seguem as rentabilidades acumuladas dos Títulos no fechamento de 2022:

| TÍTULO |

EM 2022 |

| Tesouro Prefixado 2023 |

11,60% |

| Tesouro Prefixado 2024 |

7,23% |

| Tesouro Prefixado 2025 |

6,15% |

| Tesouro Prefixado 2026 |

3,29% |

| Tesouro Prefixado 2029 |

– |

| Tesouro Prefixado com Juros Semestrais 2023 |

11,69% |

| Tesouro Prefixado com Juros Semestrais 2025 |

6,98% |

| Tesouro Prefixado com Juros Semestrais 2027 |

3,95% |

| Tesouro Prefixado com Juros Semestrais 2029 |

1,67% |

| Tesouro Prefixado com Juros Semestrais 2031 |

0,30% |

| Tesouro Prefixado com Juros Semestrais 2033 |

– |

| Tesouro Selic 2023 |

12,36% |

| Tesouro Selic 2024 |

12,59% |

| Tesouro Selic 2025 |

12,70% |

| Tesouro Selic 2027 |

12,89% |

| Tesouro IGPM+ com Juros Semestrais 2031 |

4,83% |

| Tesouro IPCA+ 2024 |

8,44% |

| Tesouro IPCA+ 2026 |

6,17% |

| Tesouro IPCA+ 2035 |

-1,40% |

| Tesouro IPCA+ 2045 |

-12,94% |

| Tesouro IPCA+ com Juros Semestrais 2024 |

8,81% |

| Tesouro IPCA+ com Juros Semestrais 2026 |

6,94% |

| Tesouro IPCA+ com Juros Semestrais 2030 |

4,34% |

| Tesouro IPCA+ com Juros Semestrais 2032 |

– |

| Tesouro IPCA+ com Juros Semestrais 2035 |

2,10% |

| Tesouro IPCA+ com Juros Semestrais 2040 |

0,70% |

| Tesouro IPCA+ com Juros Semestrais 2045 |

0,55% |

| Tesouro IPCA+ com Juros Semestrais 2050 |

-0,57% |

| Tesouro IPCA+ com Juros Semestrais 2055 |

-1,49% |

* A rentabilidade bruta acumulada refere-se ao que o investidor obteria se vendesse o título público no dia da posição (antes do vencimento). No entanto, vale ressaltar que uma vez carregados até o vencimento, os títulos pagam a rentabilidade acordada no momento da compra.

O TESOURO DIRETO É UMA BOA ALTERNATIVA DE INVESTIMENTO?

O Tesouro Direto é um Programa do Tesouro Nacional desenvolvido em parceria com a B3 para venda de títulos públicos federais para pessoas físicas, de forma 100% online.

Lançado em 2002, o Programa surgiu com o objetivo de democratizar o acesso aos títulos públicos, permitindo aplicações a partir R$ 30,00.

O Tesouro Direto é uma excelente alternativa de investimento pois oferece títulos com diferentes tipos de rentabilidade (prefixada, ligada à variação da inflação ou à variação da taxa de juros básica da economia – Selic), diferentes prazos de vencimento e, também, diferentes fluxos de remuneração. Com tantas opções, fica fácil achar o título indicado para realizar seus objetivos!

Além de acessível e de apresentar muitas opções de investimento, o Tesouro Direto oferece boa rentabilidade e liquidez diária, mesmo sendo a aplicação de menor risco do mercado.

QUAL TÍTULO ESCOLHER?

Aparentemente simples, escolher o tipo de Título do Tesouro é a tarefa mais importante que cabe ao investidor.

Como os Títulos Públicos possuem marcação a mercado, eles podem ter volatilidade. Dessa forma, caso o investidor queira sair antes do vencimento do Título, o mesmo pode ter um ágio (valorização) ou um deságio (desvalorização). Isso acontece principalmente nos Títulos atrelados à inflação (IPCA+) e nos prefixados.

Além disso, é importante que o investidor entenda qual o objetivo dele com o investimento. Alguns investidores querem se proteger da inflação, outros garantir taxas, outros, por sua vez, querem ganhar com a valorização dos Títulos.

EM 2023, UMA NOVIDADE: TESOURO RENDA+

A partir de 30/01/2023, estará disponível para investimento um novo título do tesouro, o Tesouro RendA+. Com ele, o investidor poderá simplificar ainda mais o planejamento da aposentadoria.

O intuito do governo foi criar um título que poderá render um montante extra à aposentadoria. Vale lembrar que o pagamento máximo pago pelo INSS é de pouco mais de R$ 7 mil por mês. Assim, o Tesouro RendA+ poderá ser bastante útil para gerar uma parcela adicional a esse rendimento.

O Tesouro RendA+ nada mais é do que um Tesouro IPCA+ (NTN-B). Porém, com ele, o investidor pode planejar uma data para aposentadoria garantindo o recebimento de uma renda extra pelo período de 20 anos seguintes.

Há possibilidades de investimento para até 40 anos de acumulação, sempre seguidos por mais 20 anos de fluxo de renda mensal. Já que o valor recebido por 20 anos é mensalmente corrigido pela inflação, estará garantido o poder de compra do investidor.

COMO FUNCIONARÁ NA PRÁTICA?

Exemplificando o texto acima, o Tesouro RendA+ prevê duas “fases”: uma de acumulação e outra de recebimento de renda.

O valor investido será sempre devolvido em 240 prestações mensais (20 anos) que amortizam todo o fluxo investido no período de acumulação.

Assim, se a data planejada pelo investidor para sua aposentadoria for 2060, por exemplo, ele deverá comprar títulos Tesouro RendA+ com esse prazo de vencimento.

Quando o vencimento do título chegar, o investidor passará a receber uma renda mensal até 2080.

Outro detalhe: Também será possível vender os títulos antes do vencimento. Porém, não aconselhamos, já que os efeitos da marcação a mercado podem implicar em prejuízos nesses casos.

RECEBA AS MELHORES RECOMENDAÇÕES DE TÍTULOS PÚBLICOS E RENDA FIXA

Conheça a nossa assinatura Carteiras Capitalizo e tenha acesso às melhores recomendações de diversos tipos de investimentos, incluindo a nossa Carteira Recomendada de Renda Fixa:

Tem acesso total a nossa equipe de atendimento por diversos canais

Tem acesso total a nossa equipe de atendimento por diversos canais