Um dos grandes pilares da educação financeira é saber poupar dinheiro, sendo que manter uma reserva de emergência é fundamental nesse processo.

Ter o hábito de guardar parte do seu salário é algo que pode modificar totalmente a forma como lida com o dinheiro.

Permite montar um planejamento melhor, conquistar objetivos e se prevenir de problemas repentinos.

A seguir, veja o que deve levar em consideração ao estruturar sua reserva de emergência, bem como os ativos ideais para isso. Acompanhe a leitura e confira!

EM QUAIS CIRCUNSTÂNCIAS VALE TER UMA RESERVA DE EMERGÊNCIA?

Em uma analogia simples, a reserva de emergência pode ser entendida como uma espécie de seguro de carro.

Ou seja, você paga esperando não precisar usar tão cedo.

Investir de forma coerente é se precaver quanto aos imprevistos, de modo que tenha recursos para suprir situações que poderiam ser desesperadoras em outros contextos.

O fator desemprego, por exemplo, é uma das circunstâncias que carecem da reserva de emergência, tendo em vista a dificuldade de se recolocar no mercado de trabalho.

Passar por episódios de doença na família também é algo que devemos nos preocupar, até mesmo se for necessária a compra de medicamentos de forma periódica.

Além disso, esse colchão de liquidez pode servir para cobrir despesas com mantimentos, dívidas inesperadas, reformas e manutenções, entre outros aspectos.

QUAIS SÃO OS FATORES QUE DEVEM SER LEVADOS EM CONSIDERAÇÃO?

Todavia, para que consiga escolher ativos que correspondam a sua necessidade de compor uma reserva de emergência, existem fatores que você deve ficar de olho.

Para que filtre melhor as suas opções, trouxemos abaixo algumas das informações mais relevantes na hora de poupar dinheiro para uma reserva e se preservar dos problemas.

📌 LIQUIDEZ

O primeiro ponto é a liquidez dos investimentos.

Ou seja, em quanto tempo é possível transformar esse ativo em dinheiro, a fim de ter recursos disponíveis de forma rápida.

Tendo isso em vista, o ideal é focar em ativos de alta liquidez, especialmente aqueles com liquidação diária, pois podem ser resgatados a qualquer momento que precisar.

Com isso, você pode se programar melhor e retirar o valor investido sem ter que esperar muitos dias, o que pode fazer a diferença conforme a emergência em si.

Existem ativos que dispõe de prazos até 90 ou 180 dias também, que embora a liquidez não seja imediata, confere um prazo relativamente compreensível.

📌 RISCO DE CRÉDITO

Você deve levar em conta a questão do risco de crédito, que diz respeito à capacidade da instituição emissora honrar a dívida ou não com seus investidores.

Embota títulos de renda fixa como CDB, RDB, LCI e LCA tenham a cobertura do FGC (Fundo Garantidor de Crédito), é importante verificar quem emitiu o ativo antes de investir.

Isto é, dê preferência aos bancos de renome no mercado, pois isso minimiza a possibilidade de a instituição ter problemas para honrar a dívida negociada contigo.

Mesmo que os bancos pequenos ofereçam taxas atrativas de retorno, mantenha os pés no chão e avalie bem os riscos inerentes à operação, diversificando se achar melhor.

📌 IMPOSTO DE RENDA E TAXAS

Não poderíamos deixar de citar o tão famoso imposto de renda, pois é um dos pontos-chave na vida de qualquer investidor e que precisa ser apurado direitinho.

No caso de títulos públicos, títulos privados e fundos de investimento referenciados em DI/Selic, a cobrança de IR segue a tabela regressiva, ou seja:

- 22,5% para resgates até 180 dias;

- 20% para resgates entre 181 dias e 360 dias;

- 17,5% para resgates entre 361 e 720 dias;

- 15% para resgates ocorridos depois de 720 dias.

Já no caso dos LCIs e LCAs, os investidores contam com a isenção de imposto de renda, porém há uma carência mínima de resgate de 90 dias.

Além disso, os títulos públicos são tarifados em 0,20% ao ano pela B3 (Tesouro Selic é isento desta taxa até o valor de R$ 10 mil por CPF).

Enquanto os fundos DI têm taxas administrativas que variam conforme as especificações do fundo.

QUAIS SÃO AS ALTERNATIVAS DE APLICAÇÕES FINANCEIRAS NO MERCADO?

A partir dos fatores mencionados nos tópicos anteriores, fica muito mais simples filtrar os investimentos que fazem mais sentido a sua jornada de poupar dinheiro.

Sendo assim, preparamos algumas dicas de classes de ativos de renda fixa que podem ser úteis em sua reserva de emergência e, ainda, ajudar na diversificação de carteira.

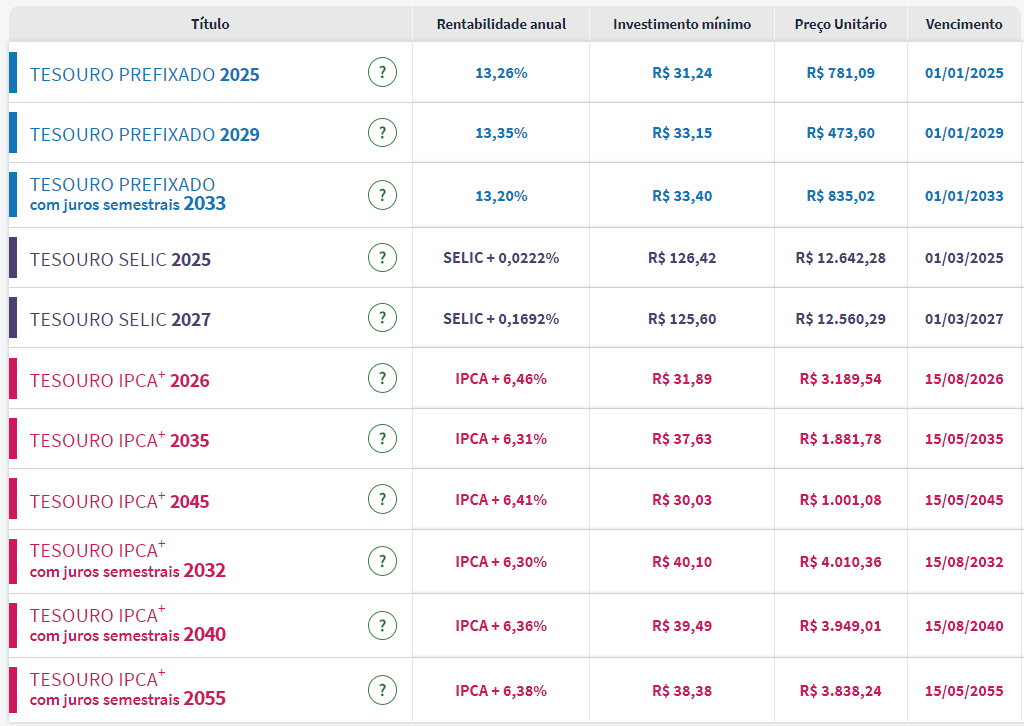

💰 TESOURO SELIC

Quando pensamos em reserva de emergência, a principal opção que deve ser considerada, sem dúvidas, é o Tesouro Selic.

Os títulos públicos acabam sendo os primeiros investimentos que as pessoas costumam conhecer.

Por emprestar o seu dinheiro para o governo, esse tipo de investimento é considerado como “risk free”, afinal, a possibilidade de tomar “calote” do país é bem pequena.

O Tesouro Selic é um investimento cuja taxa de retorno está atrelada à taxa básica de juros do país (Selic) + um percentual de rentabilidade anual definido.

E, por fim, cabe citar que o resgate dos títulos poderá ocorrer no mesmo dia da solicitação, com liquidez em D+0. Em diversas corretoras atualmente isso é possível, caso a solicitação ocorra até as 18h de um dia útil.

💰 FUNDOS DE RENDA FIXA

Os fundos de investimento também são uma excelente alternativa para você compor a sua reserva de emergência, principalmente aqueles referenciados em DI/Selic.

Esses tipos de aplicações contam com liquidez imediata e, normalmente, a taxa de administração costuma ser mais baixa do que os outros tipos de fundo.

Atualmente, há diversas opções que não cobram nenhuma taxa de administração, inclusive, sendo, também, ótimas alternativas além do Tesouro Selic em si.

Além disso, para perfis conservadores, muitos fundos DI apresentam riscos de baixo ou médio porte, o que proporciona maior segurança.

💰 CDBs

No caso dos Certificados de Depósito Bancário, você emprestará seu dinheiro para a instituição de sua escolha, a fim de cobrir os recursos dos serviços bancários.

Por mais que haja diversas opções de CDBs por aí, dê a preferência àqueles que pagam, pelo menos, 100% do CDI e sejam emitidos por grandes bancos.

Com esse tipo de título a liquidez é imediata (D+0), sendo relevante para seu fluxo de caixa financeiro pessoal, de modo que consiga honrar contas de curto prazo.

💰 LCI E LCA

Já as Letras de Crédito Imobiliário e do Agronegócio são alternativas interessantes, mesmo que a liquidez não seja tão alta assim como os CDBs e títulos públicos.

O ideal é buscar letras de crédito que disponham de uma carência de 90 dias pelo menos, servindo de complemento aos investimentos de altíssima liquidez.

Filtre por ativos que ofereçam percentuais de retorno acima de 90%.

Lembrando sempre que eles não exigem cobrança de IR, o que representa uma grande vantagem.

CONCLUSÃO

Como vimos, a modalidade de renda fixa traz inúmeras vantagens.

Permite, por exemplo, ampliar seus horizontes para diversificação de qualquer tipo de portfólio, e para qualquer perfil de investidor.

Abrangendo desde o mais conservador até o mais agressivo, a renda fixa jamais “morrerá”, independentemente de qualquer cenário político e monetário.

Inclusive, ainda pode abrigar oportunidades para agregar retornos e segurança a qualquer investidor.

RECEBA AS MELHORES RECOMENDAÇÕES DE TÍTULOS PÚBLICOS E RENDA FIXA

Conheça a nossa assinatura Carteiras Capitalizo e tenha acesso às melhores recomendações de diversos tipos de investimentos, incluindo a nossa Carteira Recomendada de Renda Fixa: