Você já deve ter ouvido falar que investir no Tesouro Direto é a forma mais segura para cuidar do seu dinheiro no Brasil.

Mas o que seria esse investimento?

O Tesouro Direto é um programa do Tesouro Nacional desenvolvido em parceria com a B3, para venda de títulos públicos federais para pessoas físicas, de forma 100% online.

O programa surgiu com o objetivo de democratizar o acesso aos títulos públicos, permitindo aplicações a partir de R$ 30,00.

É uma excelente alternativa de investimento, pois oferece títulos com diferentes tipos de rentabilidade (prefixada, ligada à variação da inflação ou à variação da taxa Selic), diferentes prazos de vencimento e também diferentes fluxos de remuneração.

Além disso, investir no Tesouro Direto significa ter liquidez diária, ou seja, você pode resgatar a qualquer momento, quando achar conveniente para os seus objetivos.

Todas as aplicações no Tesouro Direto são 100% garantidas pelo Tesouro Nacional. Por isso é o investimento mais seguro do Brasil.

O Tesouro Selic

E para quem quer começar a investir no Tesouro Direto, o investimento ideal é o Tesouro Selic.

O Tesouro Selic é um título público que possui rentabilidade atrelada à Taxa Selic. A Taxa Selic é a taxa básica de juros da economia e todo dia ela apresenta uma pequena valorização. Ou seja, o quanto você tem investido vai sempre subir.

Apesar de todas essa vantagens, muitos brasileiros ainda não conhecem o Tesouro Direto e ainda permanecem investindo na Poupança, um dos piores investimentos do mercado financeiro.

Por esse motivo, nesse artigo, vamos mostrar para você um comparativo entre Tesouro Direto x Poupança.

Escolhemos um título que garante ao investidor uma proteção contra a alta da inflação em longo prazo. Esse título é o Tesouro IPCA+, que garante a correção do investimento pela inflação mais uma taxa fixa que garante um ganho real.

SIMULAÇÃO

Vamos considerar o investimento no Título IPCA+ 2045, que oferece uma rentabilidade de IPCA+5,44% ao ano. Isso significa que, independente do que aconteça, é feita a correção do valor investido pela inflação anual no período até o vencimento e, sobre esse valor corrigido, vai ter uma valorização de 5,44%.

É importante ressaltar que a inflação é o pior inimigo de um investidor no longo prazo, pois ela corrói o poder de compra do nosso dinheiro. Nesse sentido, uma proteção contra ela é fundamental para assegurar a valorização do patrimônio financeiro ao longo do tempo.

DADOS

Aplicação inicial: R$ 10.000,00;

Aportes mensais: R$ 500,00 (lembrando que o mínimo de aplicação no Tesouro é R$ 30,00);

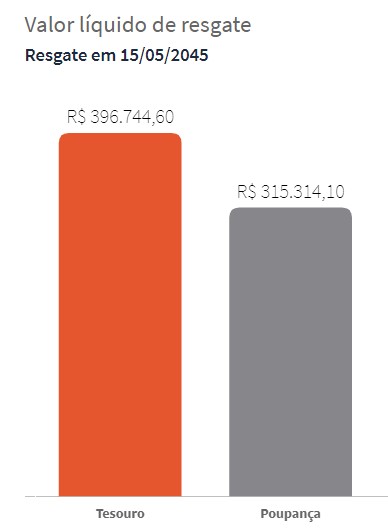

Título Público utilizado: Tesouro IPCA+ 2045. Vencimento em 15/05/2045.

A simulação abaixo foi feita diretamente no site do Tesouro Direto.

Enquanto que na Poupança o valor projetado seria de R$ 315.314,10, no Tesouro IPCA+ 2045 o montante seria R$ 396.744,60. Investir no Tesouro direto traria uma valorização de mais de 25% no seu patrimônio.

Vale ressaltar que os ganhos do Tesouro acima citados já são líquidos de taxas e Imposto de Renda.

CONCLUSÃO

Em suma, você pode perceber que investir no Tesouro Direto é mais vantajoso do que investir na Poupança.

Apesar de utilizar um título específico para fazer a nossa simulação, o resultado também é verdadeiro para os outros títulos públicos negociados no Tesouro Direto.

Sabemos que o brasileiro possui um hábito histórico de investir na Poupança. Sem dúvidas, não é uma tarefa fácil superá-lo.

No entanto, considerando que o Tesouro Direto oferece maior rentabilidade, e considerando que as pessoas investem na Poupança boa parte do seu patrimônio – que já enfrentou bloqueio feito pelo governo impedindo os investidores de acessarem seus recursos, então é uma boa hora para pensar em uma mudança.