Escolher as melhores ações para compor uma carteira nem sempre é uma tarefa fácil. Em alguns casos, companhias que pareciam boas não eram, seja em função de mudanças no mercado ou nas próprias empresas.

Porém, existem negócios que possuem muitas vantagens competitivas, que conseguem se adaptar às mudanças dos mercados e são geridos por excelentes profissionais, o que colabora para a valorização das ações.

Quando se identifica esse tipo de empresa, o que um investidor de longo prazo deveria fazer é comprar e manter pelo máximo de tempo possível em carteira.

Logicamente, nenhuma empresa conseguirá manter seus negócios crescendo bem ou gerando lucros todos os anos.

Qualquer empresa tem anos bons e ruins, e nem mesmo ótimas companhias fogem a essa regra.

Justamente nos momentos ruins, as ações dessas empresas costumam cair muito fortemente: baixas de 20%, 40% ou até mais são comuns.

Sabemos que, nesses momentos, o ideal é ter paciência e aguardar a recuperação ou até mesmo aproveitar para comprar mais ações.

Na teoria, parece fácil, mas por que muitos investidores, diante de ótimas oportunidades, não as aproveitam?

Infelizmente, o principal motivo é que boa parte dos investidores, em função de ruídos de curto prazo e movimentos de baixa, é levada a crer que as empresas não vão prosperar e que os preços das ações não vão mais subir.

Nesses momentos, muitos investidores vendem suas ações, quando, na verdade, deveriam manter ou comprar mais.

O QUE FAZ UMA AÇÃO SUBIR NO LONGO PRAZO?

No longo prazo, quanto mais uma empresa gerar lucro e entregar retorno aos seus acionistas, maior a probabilidade de a ação dessa empresa subir.

Afinal, todos querem ser sócios de uma empresa que cresce e aumenta, ao longo dos anos, o pagamento de dividendos.

Quando falamos em longo prazo, na verdade, estamos dizendo “sem prazo definido”.

Então, como não é possível quantificar o tempo que levará para uma ação subir, investiremos no mercado de ações apenas os valores que não temos necessidade de utilizar.

O QUE FAZ AS AÇÕES CAÍREM NO LONGO PRAZO?

Se, no longo prazo, o que faz uma ação subir é o crescimento de lucros e retornos para seus acionistas, caso a empresa não cresça, suas ações dificilmente valorizarão ao longo dos anos.

Dessa forma, temos:

Ações que geram lucros crescentes = probabilidade de alta em longo prazo

Ações que não geram lucros = probabilidade de baixa em longo prazo

Abaixo, temos a evolução do lucro líquido da WEG, desde 2011:

E NO CURTO PRAZO ESSA LÓGICA FUNCIONA?

Se, no longo prazo, as coisas parecem mais “controláveis” ou “previsíveis”, no curto prazo a lógica não costuma aparecer.

Mesmo uma empresa que gera lucros pode ter as ações desvalorizadas.

Da mesma forma, uma empresa que tenha prejuízos pode ter suas ações supervalorizadas.

Como costumamos falar, no curto prazo o mercado é “maníaco-depressivo”.

E quem procurar uma resposta lógica a cada movimento de alta ou de baixa poderá perceber que esse exercício pode ser uma grande perda de tempo.

Além disso, fatores que podem nem influenciar nos resultados da empresa, como guerras, eleições ou mesmo um tweet de alguém importante, podem trazer muita volatilidade às ações.

Sendo assim, muitas vezes as ações de uma empresa caem sem seus lucros sequer serem afetados.

Ou, mesmo que os lucros sejam afetados, as ações caem tanto que parece que a empresa nunca mais terá lucros novamente.

Para comprovar a nossa “Teoria dos Mercados Maníaco-depressivos”, tomemos as ações da WEG (WEGE3) como exemplo.

Abaixo, selecionamos os períodos em que tivemos fortes quedas das ações e também os longos períodos em que as ações pouco subiram.

AÇÕES DA WEG (WEGE3)

Entre dezembro de 2024 e outubro de 2025, caiu 40%.

Entre dezembro de 2020 e julho de 2020, caiu 5%.

Entre fevereiro e março de 2020, na pandemia, caiu 52%.

Entre julho de 2015 e julho de 2018, caiu 10%.

Entre julho de 2015 e fevereiro de 2016, caiu 36%.

Entre novembro de 2011 e agosto de 2011, caiu 35%.

Entre novembro de 2007 e outubro de 2012, caiu 15%.

Entre novembro de 2007 e novembro de 2008, na crise do subprime, caiu 66%.

VALEU A PENA INVESTIR EM WEGE3?

Apenas olhando os números acima, você acreditaria que WEGE3 foi uma das ações que mais renderam no longo prazo?

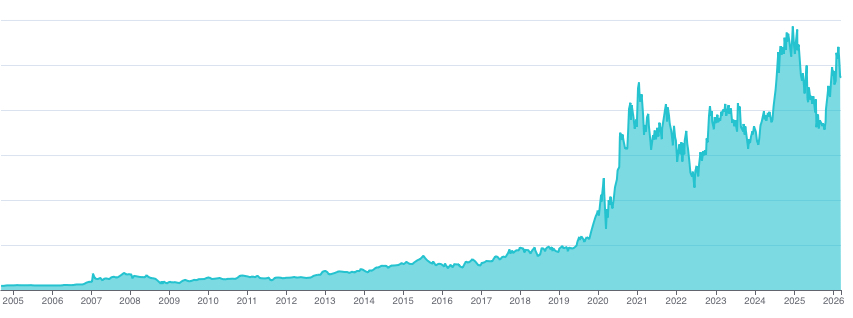

Pode não parecer, mas veja a alta de WEGE3 desde 2005:

Isso mesmo, nesse período as ações subiram mais de 4.500%. Incrível!

O QUE FAZER QUANDO AS AÇÕES CAEM FORTE?

Algumas ações caem justamente porque seus negócios são ruins ou estão se deteriorando.

Outras, como é o caso da WEG, podem cair por problemas pontuais ou simplesmente pelo fluxo de curto prazo, que domina o mercado no “dia a dia”.

Se a ação cai, mas a perspectiva de longo prazo não mudou, isso pode ser uma grande oportunidade.

Por isso, é fundamental montar uma carteira de ações seguindo uma boa estratégia e acompanhando de perto as empresas.

Em momentos de queda do mercado, tenha calma e não aja por impulso, por mais desconfortáveis que esses movimentos possam parecer.

O investidor que tem estratégia e paciência costuma ser recompensado no longo prazo.

Conte com a gente nessa jornada e tenha ações para a vida toda.